Банк России в своей информации от 21.10.2024г рассказал о недобросовестных практиках в автокредитовании, выявленных им в ходе поведенческого надзора, а также дал несколько советов потребителям на что обращать внимание, чтобы не попасться на уловки автосалонов и банков.

В частности, отмечается, что регулятором в ходе надзора обнаружена практика по предоставлению потребителю дополнительных платных услуг, которые могут увеличить расходы, ввести заемщика в заблуждение относительно условий заключаемых договоров, а также стать причиной несоблюдения его прав, предусмотренных законом.

Напомним: согласно ст. 7 Закона «О потребительском кредите (займе)» потребитель может отказаться от приобретенных вместе с кредитом дополнительных платных услуг (дополнительное страхование, иные дополнительные услуги) в течение 30 дней после того, как он согласился на их приобретение (подписал заявление), и потребовать вернуть уплаченные за них деньги. Кредитор обязан уведомить заемщика о таком праве не позднее следующего дня, следующего за днем заключения договора потребительского кредита.

Приведём примеры нескольких конкретных недобросовестных практик, выявленных Банком России:

В частности, отмечается, что регулятором в ходе надзора обнаружена практика по предоставлению потребителю дополнительных платных услуг, которые могут увеличить расходы, ввести заемщика в заблуждение относительно условий заключаемых договоров, а также стать причиной несоблюдения его прав, предусмотренных законом.

Напомним: согласно ст. 7 Закона «О потребительском кредите (займе)» потребитель может отказаться от приобретенных вместе с кредитом дополнительных платных услуг (дополнительное страхование, иные дополнительные услуги) в течение 30 дней после того, как он согласился на их приобретение (подписал заявление), и потребовать вернуть уплаченные за них деньги. Кредитор обязан уведомить заемщика о таком праве не позднее следующего дня, следующего за днем заключения договора потребительского кредита.

Приведём примеры нескольких конкретных недобросовестных практик, выявленных Банком России:

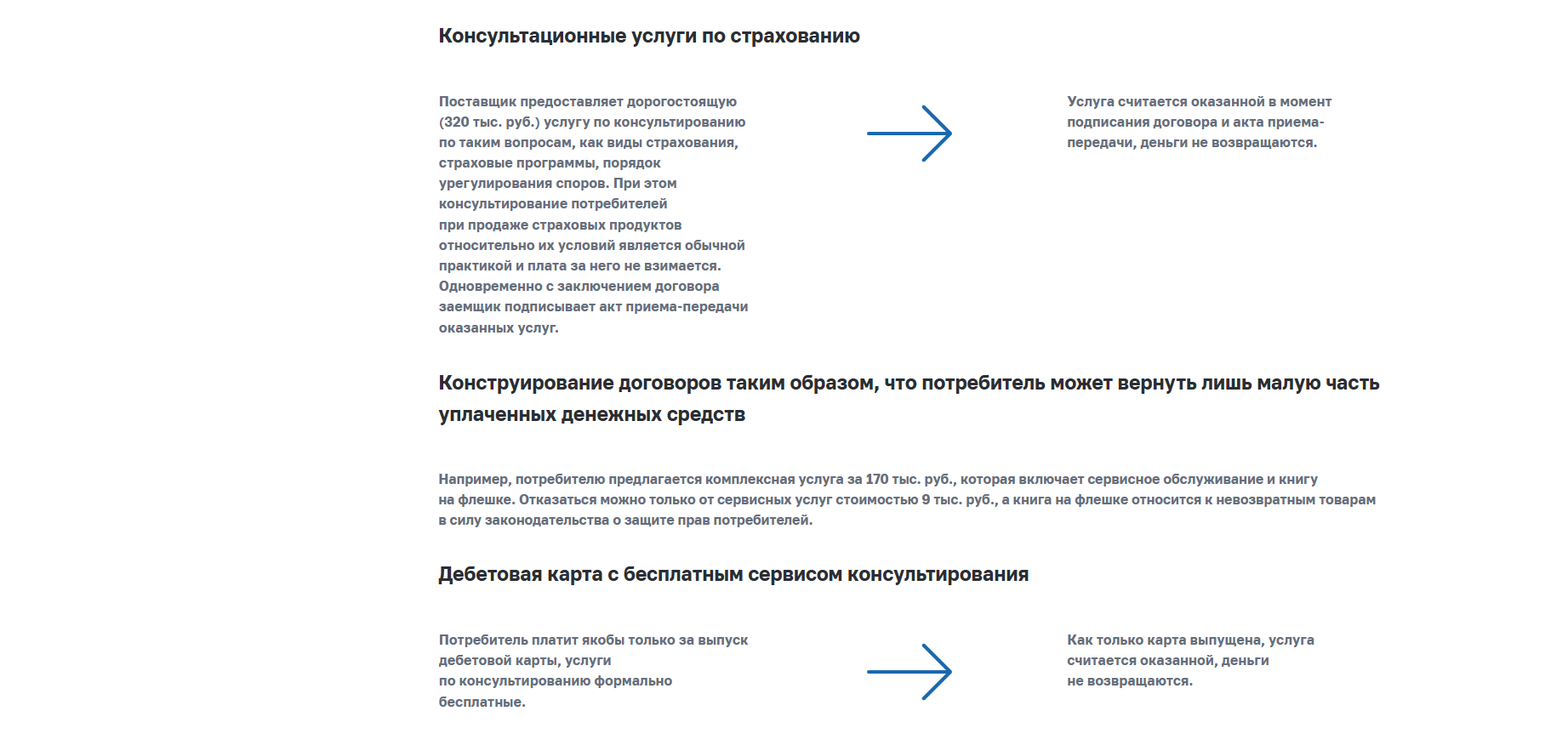

- Продажи потребителю дополнительных платных услуг, при отказе от которых денежные средства не возвращаются/возвращаются частично.

- Невключение дополнительных услуг в заявление о выдаче кредита/заявление о дополнительных услугах.

- Предложение потребителям услуг с завышенной стоимостью по сравнению с сопоставимыми услугами.

- Предоставление скидки под условием покупки транспортного средства в кредит или приобретении дополнительных платных услуг (товаров, работ).

- Недобросовестные консультации потребителей.

Банк России обращает внимание на то, что перечисленные действия кредитных организаций и автосалонов нарушают действующие нормы законодательства и рекомендовал им воздержаться от использования данных практик.

Советы для потребителей.

Для того, чтобы минимизировать риски приобретения ненужных дополнительных платных услуг при автокредитовании, гражданам следует знать о гарантиях, предусмотренных Федеральным законом № 353-ФЗ, и руководствоваться следующим:

- необходимо ознакомиться с заявлением о выдаче кредита / о дополнительных услугах и самостоятельно проставить отметки о согласии на приобретение только нужных услуг;

- если заемщик согласен на страхование при оформлении автокредита (например, каско, страхование жизни и здоровья и другое), он не обязан соглашаться на услуги страховщика, предложенного банком. Потребитель может оформить страхование рисков, соответствующих условиям сделки, в любой компании, которая отвечает критериям банка;

- в случае воспрепятствования праву на отказ от дополнительных услуг и возврат денежных средств потребитель вправе обратиться с жалобой в Банк России, Роспотребнадзор, а также в Службу финансового уполномоченного по правам потребителей финансовых услуг или суд с соблюдением обязательного досудебного